Cómo y Dónde Levantar su Estructura Offshore de Negocios

ÚLTIMA ACTUALIZACIÓN 2020 abril 10

AUTOR Víctor Tapia

Cualquier persona puede arreglar sus asuntos de tal forma que sus impuestos sean los más bajos posible; la tal persona no está obligada a escoger el modelo que más le conviene al Tesoro Público; no existe ni siquiera una obligación patriótica que lo obligue a uno a aumentar sus impuestos.

LEARNED HAND, caso de Helvering vs Gregory, 69 F.2d 809, 810-11 (2do Cir. 1934)

estructura (del lat. structūra).

3. f. Distribución y orden con que está compuesta una obra de ingenio, como un poema, una historia, etc.

Diccionario de la Lengua Española de la Real Academia Española

Parafraseando al Juez Learned Hand, cualquier persona es libre de arreglar sus asuntos de la forma en que más convenga a sus intereses personales, familiares, de comercio y financieros, mientras no contravenga las leyes de los países con los que interactúe. La tal persona puede buscar y aplicar el sistema que más convenga a su salud, tranquilidad, seguridad, privacidad y deseo de dejarle su caudal a sus herederos, no estando obligada legal ni moralmente a escoger el sistema que más convenga a terceros.

Para lograrlo, necesita una ‘armazón’, una ‘estructura’, una forma precisa de —usando la definición de la RAE— distribuir y ordenar lo que será una obra de ingenio en el manejo de sus asuntos.

¿Cuál es la principal consideración a la hora de decidirse por una Estructura Offshore para que posea su inversión? a

Hacerlo Bien. Al concentrarse solamente en la parte "offshore" del asunto, veo una y otra vez a personas perdiendo el foco sobre la meta y terminando con una estructura que fuera de serle un dolor de cabeza a futuro, e inútil para manejar eficientemente sus impuestos, le será más riesgosa, menos privada y más ineficiente que si no la hubiese montado.

Es por ello que, en este artículo, le mostraré en profundidad no sólo el cómo y dónde hacerlo, sino que aprenderá cómo asegurarse de que sea la MEJOR opción que pueda obtener.

Como todo nuestro material, el tema será tratado a profundidad y actualizado a las condiciones del 2020. La solución final deberá proporcionarle una forma adecuada y eficiente de reducir legalmente sus impuestos, de proteger su privacidad y de reducir su riego personal.

^NOTA: En este artículo especial trataremos el caso específico de bienes raíces, pero los conceptos se aplican a cualquier otro tipo de inversión

Dependiendo de lo que se quiere lograr, de las necesidades del interesado, de sus circunstancias y país de residencia y/o nacionalidad, se busca una Estructuración Offshore que le ofrezca privacidad, seguridad, eficiencia tributaria y flexibilidad.

Determinadas las prioridades, se buscará la jurisdicción más amigable a esos intereses, que sea neutral y —si así conviene— sin carga fiscal (impuestos), o la menor posible, dependiendo de lo que se quiera realizar (a veces, es conveniente pagar una tasa baja de impuestos).

La estructura legal en sí debe ser flexible, pero la legislación de la jurisdicción o combinación de jurisdicciones también lo debe ser, con el fin de poder —si se necesitara— hacer cambios de forma y fondo en la estructura, soportando el establecimiento de corporaciones familiares, fideicomisos y otros arreglos, en una mecánica de lograr los objetivos.

Para ello, es importante esa flexibilidad o desregulación con el fin de que los convenios y cláusulas de las compañías y Trusts que establezca, puedan ser estructurados al detalle.

No menos importante, el territorio elegido debe ofrecer un robusto y efectivo sistema de cortes judiciales.

Entre los factores más importantes a tenerse en cuenta en cualquier estructura offshore están: régimen de impuestos, el impacto de los acuerdos de doble imposición fiscal, los tratados de intercambio de información fiscal (a veces automática), nivel de desarrollo de la banca, así como otros elementos, incluyendo factores que varían grandemente de acuerdo a la nacionalidad, país de nacimiento y de residencia de los accionistas. (Más en un momento)

Su estructura debe ofrecerle privacidad, seguridad, eficiencia tributaria y flexibilidad. Debe ser fluida, no dislocada - Fotocréditos: My CBS -

Las jurisdicciones fiscales alrededor del mundo varían grandemente en su condición de dependencia mutua y de legislación, por lo que es difícil ofrecer una receta uniforme como solución única a una estructuración offshore.

En cambio, es fácil de ver cuál sea la mejor cuando se conoce el caso particular.

Hay que tener en cuenta que lo fiscal es solamente una parte de la ecuación pues, con igual importancia, hay que ver que la estructura soporte a su favor las variables que se dan cuando usted considere hacer adquisiciones, desembarazarse de activos, ir a una oferta pública inicial, restructuraciones, cuando surja el deseo o la necesidad de consolidar objetivos o cuando se quiera dejar un sistema o mecanismo establecido para la siguiente generación (los hijos o herederos).

La o las cuentas bancarias asociadas a la estructura no deben estar ubicadas en la misma jurisdicción donde se registró la corporación o el trust (más en un momento).

Busque consejo profesional desde las más tempranas etapas de la estructuración. Con un servicio de inteligencia informativa, My CBS le ayudará en todo el proceso con las pautas y sugerencias en cada paso: desde el concepto inicial, el planteamiento de las prioridades, la ayuda para identificar los objetivos, la visualización de las posibles debilidades, y finalmente en el establecimiento de su obra de ingenio: una estructura offshore sólida y útil que le ayudará a poner los cimientos de una construcción aún mayor que perdure hasta la siguiente generación por lo menos.

¿QUIERE HACERLO DE UNA VEZ?

Si quiere abrir una cuenta bancaria offshore, registrar una IBC (Compañía Internacional de Negocios) o configurar su Estructura Offshore de negocios en una forma eficiente, ¡contáctenos!

Contamos con la información que usted requiere para su internacionalización, con el know-how de cómo hacerlo, los contactos, las ideas, las soluciones y la disposición de ayudarle.

¿Quiere minimizar su carga impositiva, reducir riesgos comerciales y financieros, evitar juicios frívolos, invertir sabiamente, constituir un holding para la tenencia de sus activos, obtener una segunda residencia fiscal o preparar todo para el relevo de la siguiente generación? Llámenos o escríbanos.

Una forma de decirlo es que consiste en una forma específica de arreglar los asuntos financieros y de negocios de una persona con el fin de obtener un alto grado de privacidad, la mayor mitigación legal posible en el pago de impuestos (no confundir con la evasión fiscal) y un adecuado nivel de flexibilidad que le permita obtener diversidad de recursos, maximizar oportunidades y operar en diferentes jurisdicciones.

La palabra offshore es un vocablo compuesto usado en el idioma inglés, formado por las palabras off y shore. La primera significa "fuera de", "lejos"; la segunda significa "orilla" o "costa".

Cuando se habla de banca offshore, y más específicamente, de estructuración offshore, el término denota la idea de usar instrumentos, bancos, empresas y servicios "fuera de" las fronteras del país donde uno reside, con el fin de maximizar los aspectos vistos en el primer párrafo.

Internacionalizarse, que es otra forma de decirlo, es absolutamente legal: no tiene nada de extraño, ilícito, sombrío o rebuscado. Millones de personas en todo el mundo han emprendido la internacionalización y se mueven física o virtualmente entre diferentes jurisdicciones aprovechando las oportunidades y beneficios que ellas les ofrecen.

La Estructuración Offshore va un poco más allá de la simple internacionalización, al potenciar dichas oportunidades y ventajas. Generalmente se vale de la constitución de empresas, cuentas bancarias y fideicomisos (Trusts) de diferentes tipos, en función del análisis de los aspectos legales, impositivos y de ganancia comercial.

Por oposición, se puede decir también que tiene que ver con la “deslocalización”.

Una Estructura Offshore NO es un arreglo concebido para traficar sustancias y productos ilícitos, embarcarse en actividades penadas por la ley, evadir impuestos u ocultar actividades criminales.

Si bien algunas jurisdicciones offshore ofrecen un buen nivel de privacidad, la idea de internacionalizarse no tiene nada que ver con lo que es ilegal. Por otro lado, no existe el anonimato en ninguna de ellas y más pronto o más tarde tendrá que responder por cualquier actividad ilícita en la que se pueda involucrar.

HCMA, Empresario, Puerto Rico Agosto 30, 2019

Hola My CBS.

Para mí, este material del que disfrutamos los afiliados es muy práctico. He ido paso a paso conforme a mi comprensión y las circunstancias que se han ido dando. Debo decir que cuando uno tiene ya la visión, el enfoque, las cosas van cayendo en su sitio y se van dando porque uno las va buscando.

En estos casi tres años con ustedes hemos logrado con mi esposa conformar el trust offshore que protegerá nuestros ahorros y el que usamos para invertir. Ahora tomaremos las vacaciones de fin de año para ir a Oceanía (nunca lo hubiera pensado) con el fin específico de abrir las cuentas que necesitaremos en Singapur. Me siento muy bien y soy una fuente de inspiración y de consejo para muchos de nuestros amigos.

Prefiero que mantengan mi nombre bajo reserva. Gracias mil una vez más.

Debido a las grandes ventajas que representa la inversión internacional en bienes raíces, este artículo acerca de la Estructuración Offshore usa el caso de alguien que desee entrar en este tipo de inversión y necesite estructurar la misma. Las aplicaciones de la Estructuración Offshore, sin embargo, son casi ilimitadas y el buen lector sabrá hacer las interpolaciones para casos diferentes.

Cuando un particular hace una inversión en bienes raíces, tiene la opción de comprar la propiedad a título personal o a través de una empresa que haya registrado.

Es posible que haya razones para que la compra la haga a su nombre, tales como limitaciones legales que le impidan que la compra se haga de otro modo en ese país, o por algún beneficio fiscal que se materialice si compra en forma personal.

Hay que considerar, sin embargo, que hay una serie de inconvenientes que pueden presentarse al poseer una propiedad inmobiliaria en forma personal y no a través de una compañía especialmente creada para ello.

Si esto es cierto cuando se trata de una propiedad comprada en el país de residencia, lo es más aún cuando la misma se efectúa en otro país.

Una mejor opción

Siendo que el eje central de nuestro pensamiento aquí en My CBS es la DIVERSIFICACIÓN INTERNACIONAL, debo decir que los inconvenientes a los que me refiero, muestran también las razones para optar por UNA EMPRESA, la más simple de las estructuras offshore, para que funja de dueña y administradora de sus bienes.

RAZÓN Nº 1: EVITAR EL USO DE TESTAMENTOS PARA DEJAR SU LEGADO^

Cuando aún está con vida, el hacer, mantener al día y administrar un testamento, pueden constituir una práctica costosa y que requiera mucho tiempo para el propietario.

A veces no es buena idea…

En caso de muerte del dueño de la propiedad, puede haber complicaciones relacionadas a la transferencia de la misma.

Efectivamente, el o los herederos deberán —en la jurisdicción donde se encuentre la propiedad— obtener el reconocimiento del testamento.

En cualquier caso, habrá que pasar por el juicio testamentario de validación llamado probate, el cual es el proceso judicial por el que un testamento se "prueba" o valida en un tribunal de justicia para ser aceptado como un documento público válido que es el verdadero y último testamento del fallecido.

Desde luego, habrá que resolver todos los reclamos, si los hubiere. También, lidiar con la distribución de la propiedad del occiso cuando el testamento nombre a varias personas como coherederas del mismo bien inmueble.

Finalmente, no olvidemos que, durante el proceso de legalización, un testamento puede ser impugnado.

¿Muerte sin testamento?

Si el dueño de la propiedad muere sin dejar testamento, habrá que enfrentarse a otro juego de complicaciones con las cuales lidia una sección especial de la ley, el de las sucesiones intestadas, solo que esta vez, en un país foráneo.

Otra inconveniencia del testamento es que, en muchas jurisdicciones, la libertad de una persona para disponer de sus bienes según su voluntad, está limitada por ley.

Herederos "forzosos"

Efectivamente, según la ley, no se puede perjudicar a los así llamados herederos "forzosos" y si el testador decide favorecer a una persona, empresa o institución, con respecto a uno o más bienes, esto lo podrá hacer solo con un porcentaje reducido de su patrimonio, al cual tiene derecho.

En Perú, por ejemplo, ese porcentaje equivale a un tercio, llamado “el tercio de libre disposición”. En Ecuador, lo cónyuges son socios ante la ley, y si uno de ellos muere, no podrá dejar en herencia más del 50 % de los bienes que les era común. La herencia es dividida en cuatro partes iguales que son distribuidas en forma específica a los herederos de la persona fallecida: dos partes de la herencia son para los herederos legítimos del fallecido (hijos), y dichas partes nunca podrán ser otorgadas a terceros, a excepción de muy contados casos especiales. Luego está la parte conocida como “Cuarta de Mejoras”, utilizable para incrementar la porción de la herencia que vaya a cualquiera de los herederos legítimos. Solamente de la última cuarta parte, la así llamada de Libre Disposición podrá el testador disponer para legársela a la persona o institución que guste.

No existen los testamentos "universales"

Si bien se han hecho esfuerzos por crear un "testamento universal", se está lejos de algo globalmente reconocido. En 1973 se concluyó una convención internacional, la convención que provee de una ley uniforme sobre la forma de un testamento internacional 1973 ( puede descargarla) , en el contexto de UNIDROIT.

La Convención preveía un código de reglas universalmente reconocido bajo el cual un testamento hecho en cualquier lugar, por cualquier persona de cualquier nacionalidad, sería válido y exigible en todos los países que se convirtieran en parte de la Convención.

Lamentablemente, la Convención solo está en vigor en Australia, Bélgica, Bosnia-Herzegovina, Canadá (pero no en Quebec), Croacia, Chipre, Ecuador, Francia, Italia, Libia, Níger, Portugal y Eslovenia. La Santa Sede, Irán, Laos, la Federación de Rusia, Sierra Leona, el Reino Unido y los Estados Unidos la han firmado, pero no ratificado.

Así pues, los testamentos internacionales solo son válidos cuando se aplica la convención.

Figúrese usted, los especialistas en derecho internacional recomiendan a las personas que poseen activos en varios países y al menos uno de esos países no forma parte de la Convención, que lo más apropiado es que la persona tenga testamentos múltiples, ¡uno para cada país! El dichoso testamento en cuestión, no es tan internacional que digamos…

En todo caso, el testador deberá tener cuidado para evitar la revocación accidental de testamentos anteriores, conflictos entre los testamentos, anticipar problemas jurisdiccionales y de elección de sistemas legislativos que puedan surgir durante el probate (básicamente, entre el Código Civil de un país y el Common Law de otro).

TODO ESTO SE EVITA cuando una empresa es la dueña del bien inmueble ya que esta —a diferencia de las personas— no muere (si así se estipuló en su Registro Mercantil o Artículos de Incorporación) y puede muy fácilmente cambiar de manos.

RAZÓN Nº 2: EVITAR LOS IMPUESTOS A LA HERENCIA Y AL PATRIMONIO^

Otro inconveniente es el del Impuesto a la Herencia y el Impuesto al Patrimonio que se aplican en muchas jurisdicciones.

Efectivamente, el derecho fiscal internacional distingue entre el impuesto al patrimonio y el impuesto a la herencia: el primero se grava sobre los activos del difunto, mientras que el segundo se impone a los legados recibidos por los beneficiarios del patrimonio.

Sin embargo, esta distinción no siempre se observa; por ejemplo, el "impuesto de sucesiones" del Reino Unido es un impuesto sobre los activos del difunto y, por lo tanto, estrictamente hablando, es un impuesto al patrimonio.

Uno o, peor, ambos impuestos pueden ser la norma en el país o jurisdicción donde se ha comprado un bien inmueble.

¿A cuánto llegará mañana?

El impuesto a la herencia puede ser tan alto como el 40 % en los Países Bajos, el 77.5 % que pretendía aplicar el expresidente Correa en Ecuador hace unos años, o como para obligar a muchos ingleses a rematar lo heredado con el fin de pagar el impuesto.

Vemos pues, que el costo de transferir la propiedad a los nuevos dueños puede ser bastante considerable.

Como el problema de los testamentos, el de estos impuestos puede evitarse igualmente si se registra una empresa para poseer la propiedad, ya que en caso de fallecimiento no habrá necesidad de efectuar ninguna transferencia de la misma. Esta continuará en manos de la empresa y todo lo que se necesitará hacer es una redistribución de las acciones de la misma.

Inclusive, mediante una planificación adecuada antes de la muerte del propietario, es factible que las acciones se redistribuyan instantáneamente. Todo ello será logrado sin tener que incurrir en ninguno de los grandes gastos que acompañan la tenencia de propiedades a título personal cuando el dueño fallece.

RAZÓN Nº 3: EVITAR EL IMPUESTO DE TIMBRE, DE ALCABALA O "STAMP DUTY" ^

Al efectuarse la venta de una propiedad, se debe pagar el así llamado impuesto de timbre, de alcabala o stamp duty, según el país del que se trate. Generalmente lo paga el comprador y puede ser alto.

En Australia, por ejemplo, puede llegar al 5 % del valor de la propiedad, para una que tenga un valor equivalente a los USD 300,000. En Hong Kong el impuesto puede llegar al 8.5 %, 1.5% en Suecia o (Precio de venta – 10 UIT) x 3 % en Perú.

Este gasto, que al evitarse indudablemente hará más atractiva la venta de su propiedad cuando llegue el momento, no se desembolsará, si es que usted registró una empresa para que sea la dueña de dicha propiedad. Ello le dará un mayor margen de negociación a la hora de venderla.

En efecto, esta estructura permite la posibilidad de vender la propiedad en el futuro mediante la transferencia de las acciones de la compañía, en lugar de la venta del inmueble en sí.

Pero el impuesto de alcabala no es el único asociado a la compra-venta de un inmueble. En Colombia, por ejemplo, aplican una serie de ellos:

Impuesto municipal: equivale al uno por ciento del valor de la venta del inmueble.

Derechos de registro: 5 por mil sobre el valor de la venta, sumado al cinco por mil del valor de la hipoteca, si la hubiere.

Retención en la Fuente: a cargo del vendedor y equivalente al 1 % del valor de inmueble.

Impuesto de registro: pagado a partes iguales por el vendedor y el comprador, 1.67 %

Impuesto nacional al consumo de bienes inmuebles: se genera con la enajenación de bienes inmuebles (diferentes a predios rurales destinados a actividades agropecuarias y a predios destinados a la ejecución de proyectos de vivienda de interés social o prioritario), aproximadamente USD 300.

Sin embargo, como dijimos, a pesar de que el impuesto de timbre sobre las transferencias de propiedad suele ser muy alto, y que va acompañado de otros impuestos menores, si la tenencia del bien inmueble se hace a través de una IBC (Compañía Internacional de Negocios), se evitarán todos esos gastos, simplemente porque no hay una venta del inmueble, sino una transferencia de las acciones de la compañía que es dueña del mismo.

Una característica común de las Estructuras Offshore y las IBC que las conforman, es la limitada información disponible al público acerca de las mismas y la de sus accionistas.

Entre los matices al respecto, se puede mencionar en un extremo a las Islas Caimán y Delaware como jurisdicciones donde virtualmente no hay información pública disponible. En el otro extremo, en Hong Kong las compañías deben presentar declaraciones anuales con detalles de directores, accionistas y cuentas anuales.

Olvídese del anonimato absoluto

Sin embargo, no crea que usted podrá operar como un fantasma anónimo. Incluso en las jurisdicciones donde hay relativamente poca información disponible para el público, como las ya mencionadas, existen leyes que permiten a las autoridades locales tener acceso a información relevante.

Lo importante a resaltar aquí, es la relativa discreción que cubre sus datos personales y los de su empresa, no con el fin de dedicarse a transacciones dudosas e ilegales, sino con el objeto de protegerse de secuestradores, venganzas personales, pasionales o financieras, juicios frívolos y de los reflectores que lo puedan convertir en una presa deseable en la mente de alguien malintencionado.

Desde disgustadas ex-esposas o iracundos ex-socios hasta persecuciones políticas o de venganza, son muchas las acciones penales que han despojado a los demandados… aquellos que mantenían todos los huevos en la misma cesta, es decir todos sus activos en el mismo país.

La posibilidad de una demanda frívola no se debe tomar a la ligera. Al respecto, le animamos a que le dé un tiempo de reflexión a La privacidad personal y financiera (el caso de la anciana es real).

Al conformar una Estructura Offshore adecuada, las posibilidades de que algo así suceda son mínimas, pues intentar hacerlo implicaría un enorme desembolso de dinero, tiempo y recursos investigativos en múltiples jurisdicciones de cuya exacta identidad la contraparte no tiene conocimiento, como tampoco de las cuentas bancarias y propiedades que le pertenecen, no a usted sino a una empresa o IBC foránea cedida a un Trust también foráneo en algún lugar desconocido.

DIFICULTADES DEL DEMANDANTE FRÍVOLO

El poder llevarle a juicio en un refugio fiscal representará para el demandante el costo de contratar un bufete local de abogados en ese lugar, pagar el depósito requerido para iniciar la acción (generalmente en el orden de los USD 10,000 – 40,000), sin la certeza de poder echarle mano a una cuenta bancaria que no se sabe en qué país se abrió (amén de desconocer si se trata de una o de múltiples cuentas bancarias).

Pero el quid del asunto reside en que las propiedades y cuentas bancarias en el exterior no le pertenecen a usted sino a una IBC, la cual es una persona jurídica diferente.

RAZÓN Nº 6: USO DE LA ESTRUCTURA COMO UNA EFICAZ HERRAMIENTA DE PLANEACIÓN IMPOSITIVA^

La sexta razón en conformar una Estructura Offshore para que posea su propiedad inmueble, es por los beneficios impositivos adicionales que tal arreglo trae consigo, pues —como veremos— tal estructura se constituye en una eficiente herramienta de planificación impositiva (más, en un momento).

Pero antes, considere el ejemplo de Apple. Esta conocida multinacional pagó solo el 0.005 % de impuestos sobre sus ganancias europeas en el 2014 gracias a una combinación de subsidiarias en Irlanda, los Países Bajos y Bermuda.

Si bien la Comisión Europea después dictaminó que Irlanda le había otorgado a la empresa que dirigiera Steve Jobs beneficios fiscales indebidos, el caso ilustra, quizás en forma extrema, las ventajas que la Estructuración Offshore puede proporcionar —y quisiera poner énfasis en esto— sin necesidad de hacer nada ilegal.

Irlanda acaparó titulares hace pocos años cuando la compañía farmacéutica estadounidense Pfizer se fusionó con Allergan, con sede en Irlanda, con planes de reubicar su sede principal a ese país.

Esta inversión fiscal podría ayudar a Pfizer en la elusión de impuestos sobre hasta USD 148 mil millones en ganancias mantenidas internacionalmente.

No son los únicos: más de una cuarta parte de las compañías Fortune 500 tenían filiales en Irlanda ya en 2014, incluida Google.

Colocar sus intereses inmobiliarios en una IBC que sea la propietaria de ellos, le ayudará a proteger sus activos personales y sus activos comerciales primarios.

Por ejemplo, usted tiene un restaurante campestre que ocupa parte de un terreno amplio propiedad de su IBC de bienes raíces y un cliente se lesiona en el riachuelo que corre por la propiedad. Si el cliente demanda, lo hará contra el propietario del terreno. En este caso, el propietario es la IBC inmobiliaria. Sus activos personales y los comerciales (el restaurante) estarían protegidos de la demanda.

Desde luego, se deben medir los riesgos de cada emprendimiento para minimizarlos con la adecuada estructuración.

¿Para quién es la Estructuración Offshore?

Para las personas y empresas que ofrecen servicios

Para quien tenga una fintech

Para quien maneje una comercializadora de bienes

Para quien comienza una start-up

Para quien quiera hacer inversiones internacionales de cualquier tipo

Para quien tenga un negocio por Internet

Para quien ofrezca consultoría y asesoría

Para quien venda bienes digitales y software

Para quien trabaje con patentes y/o derechos de autor

Para quien quiera reducir sus impuestos

Para quien quiera un control total sobre cómo y a quién(es) dejar su legado

Para quien quiera internacionalizarse

Para quien quiera comerciar o venderse a nivel global

Para quien quiera evitar juicios frívolos

Para quien tenga en alta estima su privacidad

Para quien quiera aminorar riesgos comerciales y financieros…

Se comienza registrando una compañía en una jurisdicción apropiada (más, en un minuto), una en la que no se tenga que pagar ningún impuesto.

Esta acción debe ser llevada a cabo con anticipación, a la espera de que alguna oportunidad de inversión aparezca.

Esta IBC será la encargada de hacer la compra de la propiedad cuando ésta sea ubicada.

Las empresas offshore son generalmente llamadas por la sigla IBC, de las palabras en inglés International Business Company (Compañía Internacional de Negocios).

Las empresas que poseen acciones de otras o activos, son llamadas holdings. Una empresa que posee bienes raíces es una holding inmobiliaria.

PASO Nº 2: ESCOJA EL BANCO OFFSHORE Y TIPO DE CUENTA PARA SU IBC^

Dependiendo de lo que se quiera lograr, el lugar donde se registró la IBC, la jurisdicción donde está(n) la(s) propiedad(es) a comprar y otros factores, deberá escoger la cuenta o cuentas bancarias idóneas para concretar el proyecto.

Al igual que con el paso anterior, este paso en la estructura amerita un tratamiento especial que lo cubrimos en otra porción dedicada a las Cuentas Bancarias Offshore.

PASO Nº 3: HAGA LA INVERSIÓN A NOMBRE DE LA IBC

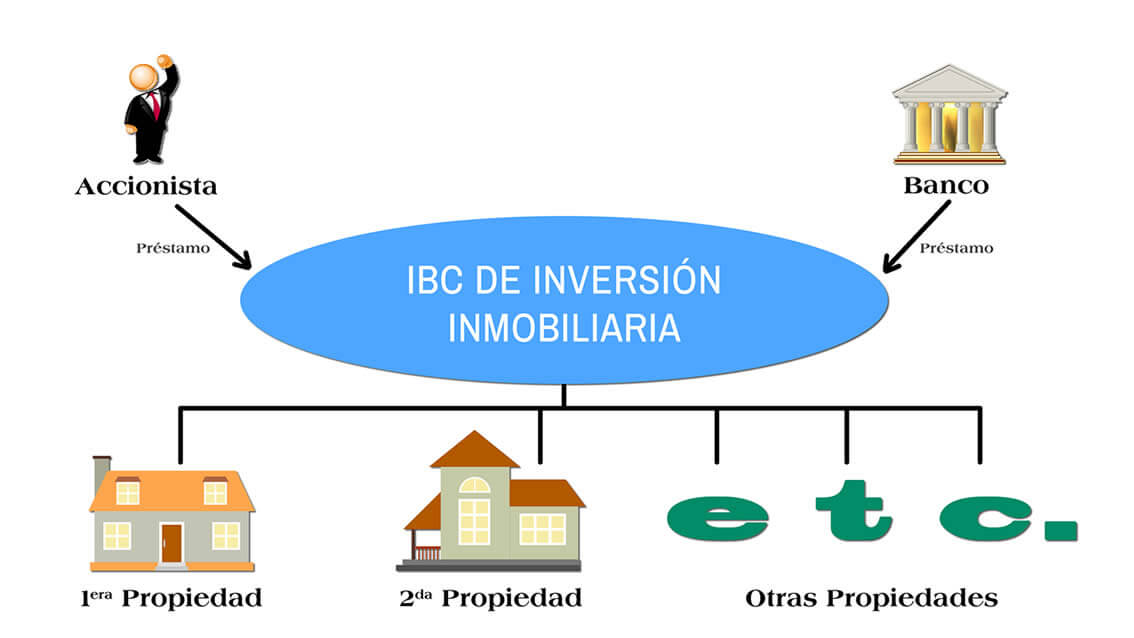

Supongamos ahora que una interesante oportunidad de inversión inmobiliaria aparece y es identificada. La misma, un departamento, requiere de una inversión de USD 210,000.

Examine la siguiente imagen.

Estructura básica donde la IBC holding recibe préstamos del banco y del accionista para comprar propiedades - Fotocréditos: My CBS — Ver ampliación

Dependiendo del lugar donde se encuentre la propiedad a comprar, de la relación que tenga con sus bancos y de la mira internacional de algunos bancos offshore a los que usted se acerque, es posible conseguir financiamiento regular o hipotecario para la compra.

Ahora bien, la práctica en muchos países para con los préstamos hipotecarios es que utilizan el sistema de amortización francés, con el que se devuelve más intereses al principio de la vida del préstamo que al final.

Aunque no es la más probable de las opciones, es factible si usted es bien conocido de su banco y mantiene con él una buena relación. Algunos bancos locales se han internacionalizado, abriendo oficinas y/o agencias en Panamá, Miami y centros financieros en Europa y Asia.

FINANCIAMIENTO LOCAL MEDIANTE UNA HIPOTECA O UNA HELOC^

Si las condiciones crediticias en alguno de sus países de residencia son atractivas, quizás sea una buena forma de conseguir financiamiento.

En países como EEUU, una HELOC (Línea de Crédito con Garantía Hipotecaria) puede ser mejor que la hipoteca tradicional. Se trata de una línea de crédito que permite retirar dinero hasta por el valor máximo de la hipoteca, en lugar de un monto fijo.

Por ejemplo, utilizando una hipoteca estándar, usted podría pedir prestados USD 140,000, a los cuales accedería en su totalidad a la aprobación del préstamo. Al utilizar una HELOC, en cambio, recibirá la promesa de su banco de adelantarle hasta USD 140,000 (no necesariamente la cantidad completa, como es el caso de la hipoteca), en las sub-cantidades y momentos que elija.

Esto es particularmente bueno pues podrá ir haciéndose del dinero conforme su proyecto de inversión inmobiliaria lo necesite y de esa forma reducir los pagos por intereses.

FINANCIAMIENTO CON UN BANCO EN EL PAÍS DE LA INVERSIÓN^

Esta puede ser una opción más factible si puede acercarse con una sólida referencia a un banco en el país donde se efectúa la inversión. Algunas veces hay restricciones para financiar a compradores extranjeros, pero es una interesante opción que no debe dejar de explorarse.

Si no existen tales restricciones, es la mejor opción de financiamiento. Tenga en cuenta estos puntos:

La relación préstamo-ratio suele andar entre 50 y 75 % del valor de la propiedad

El tiempo del préstamo generalmente no es mayor a 20 años

Trate de obtener la financiación a tasa fija, no ajustable

Pueden pedirle un seguro de vida como condición al préstamo

El financiamiento bancario para extranjeros cae en dos categorías: financiamiento para residentes en el país donde opera el banco y financiamiento para no residentes.

Si usted es un residente legal, los bancos tratarán su solicitud de préstamo como lo harían con la de un ciudadano del país.

Para no residentes, sé que hay posibilidad de ser elegibles para financiamiento en países como México, Panamá, la República Dominicana, Portugal, Francia y Nueva Zelandia. No residentes con un buen crédito pueden obtener hipotecas a 20 años a una tasa de 2.25 % en estos dos últimos países.

Recientemente, dos Miembros Premium de My CBS obtuvieron créditos como no residentes para la compra de propiedades en Portugal y México.

En Austria, el Reino Unido, Hungría, Alemania y la República Checa, los no residentes son generalmente elegibles para financiamiento por un máximo de 50 - 60 % del valor de la propiedad.

Aquí puede ayudar la combinación Banco Offshore-País de Registro de la Empresa. Sé, por ejemplo, que bancos en la City de Londres regularmente financian hasta por un 70 % la inversión en propiedades hecha por una compañía registrada en las IVB (Islas Vírgenes Británicas).

FINANCIAMIENTO PROPIO MEDIANTE LA IRA AUTO-DIRIGIDA O EL FONDO DE PENSIONES^

Si usted es residente estadounidense, y si la inversión inmobiliaria offshore que ha identificado es una vivienda, y además planea usarla únicamente como propiedad de alquiler o de inversión, puede usar fondos de su IRA Auto-dirigida (Self-Directed IRA) para realizar la compra.

El IRS no especifica qué tipos de inversiones están permitidas en una IRA Auto-dirigida y establece solo lo que no está permitido, incluyendo los objetos de colección (por ejemplo, obras de arte, sellos y antigüedades), ciertas monedas y seguros de vida.

A diferencia de las cuentas IRA tradicionales, los fondos de una cuenta IRA Auto-dirigida pueden usarse para la inversión en bienes inmuebles, incluso en el extranjero.

Debido a que la propiedad comprada debe tratarse como una inversión inmobiliaria, no podrá vivir en la casa hasta que haya alcanzado la edad en que empiece a recibir las distribuciones de la cuenta.

El mantenimiento de la propiedad también puede ser pagado con fondos de la IRA Auto-dirigida.

En otros países, y bajo ciertas condiciones (muy amplias y diversas para ser tratadas aquí), es posible retirar dinero de los Fondos de Pensión e invertirlo en el inmueble offshore.

Puede llegar a arreglos con el vendedor o desarrollador (si se trata de un proyecto en construcción) para hacer pagos escalonados según el avance de la obra. Por ejemplo, 10 % de inicial, 20 % cuando se vacíen los cimientos, 20 % cuando el primer piso esté listo, etc. Si bien no se trata propiamente de un financiamiento, los pagos distanciados le darán respiro y opciones.

Por otro lado, es posible en algunos países que el vendedor financie su compra. Por ejemplo, un desarrollador en Belice recientemente ofreció financiamiento a cinco años con tasas inferiores al 5% APR (tasa de interés anual) para su condominio frente al mar. El pago inicial era del 30 %.

Una vez confirmada la hipoteca por el 70 % del valor de la propiedad (USD 147,000), el accionista de la IBC deberá aportar el 30 % restante (USD 63,000) como un préstamo a la compañía, a la IBC.

Con el dinero obtenido de ambas fuentes, la IBC procederá a la compra del apartamento y a su alquiler, con el objeto de generar un ingreso por renta que se use para pagar el préstamo bancario y el del accionista.

Como indicaba anteriormente, al principio, en los primeros años, el interés del préstamo será relativamente alto comparado con el ingreso por el alquiler del apartamento, lo que también significa que las ganancias de la empresa serán bajas (aunque el valor mismo de la propiedad vaya aumentando, como generalmente es el caso).

Consecuencia de lo anterior es que si esas ganancias son sujetas a impuesto en el país donde se encuentra la propiedad, dicho impuesto no será alto (estará más abajo en la escala progresiva del impuesto), ni el monto por dicho concepto. Desde luego, en el país donde la IBC fue registrada, no habrá que pagar ningún impuesto.

Con el paso de los años, conforme el monto de la renta aumente y los intereses de la hipoteca bajen, la ganancia de la compañía subirá. Otra vez, si esa ganancia es sujeta a impuesto en el país donde se encuentra la propiedad, dicho impuesto también subirá.

Parte de la belleza de la estructuración offshore es que en muchos casos esta “obliga” a seguir creciendo.

En efecto, cuando el impuesto que haya que pagar por la ganancia de la IBC empiece a subir, se puede seguir la estrategia de añadir una segunda propiedad al portafolio de la IBC.

El banco considerará ahora el valor combinado de ambas propiedades a la hora de calcular su 70 % de la relación valor de la propiedad vs. hipoteca, lo que significa que el aporte de los accionistas para la segunda propiedad será bastante menor que el 30 %.

Por ejemplo, supongamos que cinco años después de comprada la primera propiedad, el valor actualizado de la misma sea de USD 270,000 y que el balance adeudado al banco se haya reducido a USD 107,000. El valor de la segunda propiedad es de USD 285,000, por tanto, el valor actualizado y combinado de ambas propiedades es USD 555,000.

Si el banco está deseoso de continuar trabajando con usted con la ratio de 70 %, dicha cantidad sería USD 388,500, pero como todavía hay un balance por pagar de USD 107,000 correspondiente a la primera propiedad, el monto del segundo préstamo será de USD 281,500.

Como ve, la contribución del accionista de la IBC será esta vez de solo USD 3,500 para la compra de la segunda propiedad, ya que sería lo faltante para llegar a los USD 285,000.

Otra vez, el interés de ambos préstamos volverá a ser relativamente alto comparado con el ingreso por el alquiler de los apartamentos, lo que traerá el impuesto pagado por las ganancias de la empresa (en el país donde están las propiedades) a un nivel bajo nuevamente.

Sin pago de impuestos en el país donde la IBC fue registrada, el ciclo puede volver a repetirse, estrategia que ha ayudado a muchos inversionistas a conformar una cartera inmobiliaria importante al paso de los años.

Si el impuesto que se cobra a los ingresos por alquiler por parte de empresas tiene una tasa menor al que pagan las personas naturales (lo cual generalmente es el caso), entonces el registro de la IBC conducirá, obviamente, a un ahorro en el pago del mismo.

Esto, debido a que el ingreso mensual por alquiler de las propiedades no entra al bolsillo del accionista y, por tanto, no pagará el impuesto más alto. Como añadidura, se contará con un nivel de privacidad mayor, y el riesgo se habrá diversificado, al no tener todas sus inversiones en el país donde reside.

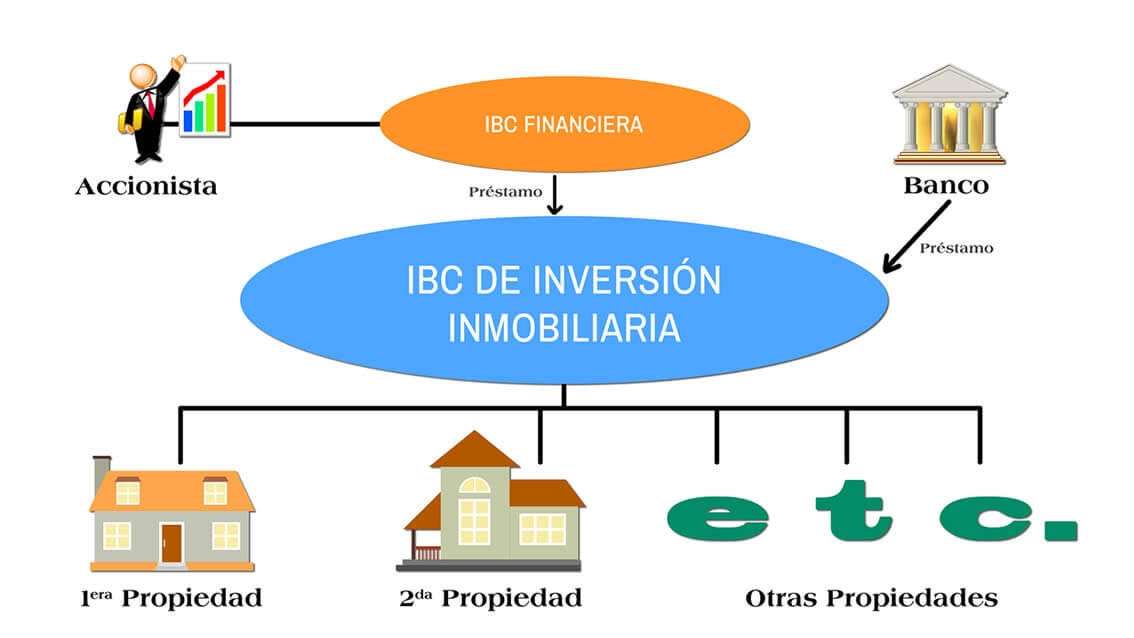

Este es un paso opcional pero indispensable si se quiere reducir aún más el pago de impuestos.

De lo que se trata es de registrar una nueva compañía offshore (en una jurisdicción donde no pague ningún impuesto) para que le sirva de vehículo financiero. Esta financiera será la que provea de fondos a la primera IBC. Podrá entenderlo mejor refiriéndose a la siguiente imagen:

Estructura más sofisticada donde la IBC holding de bienes raíces recibe préstamos del banco y de una financiera registrada por el accionista - Fotocréditos: My CBS — Ver ampliación

Una vez registrada esta nueva IBC, el accionista, también dueño de la primera IBC, la de inversión, hará su contribución a la IBC Financiera. Si se desea, esto se puede estructurar como una compra de acciones en la empresa financiera para que no se adeude ningún interés al accionista.

Luego, la compañía financiera hará un préstamo comercial a la compañía de inversión inmobiliaria, de modo que esta última pague intereses sobre el préstamo.

Debido a que la IBC financiera se registró en una jurisdicción donde no hay pago de impuestos, los intereses recibidos por esta no estarán sujetos a ningún impuesto.

Sin embargo, las ganancias de la IBC de inversión inmobiliaria ahora se reducirán aún más, ya que deberá pagar intereses sobre el 100% del valor total de compra de la propiedad, en lugar de hacerlo solo por el préstamo bancario del 70%. Como el beneficio es menor, los impuestos de la compañía también se reducirán y hay probabilidades de que incluso se eliminen totalmente.

La ilustración anterior demuestra cómo el organizar una Estructura Offshore básica puede ser una herramienta de planificación fiscal muy efectiva, tal como lo anuncié anteriormente.

No está demás decir que siempre se debe buscar asesoramiento profesional antes de tomar decisiones financieras significativas. Tal como lo decía al inicio de este artículo lo importantes es HACERLO BIEN.

PASO Nº 6: CONSTITUCIÓN DE UNA COMPAÑÍA CAUTIVA OFFSHORE DE SEGUROS^

Otro paso opcional, cuando las inversiones sean importantes, es la constitución de una IBC que se encargue de asegurar a la primera. Se llama Compañía Cautiva Offshore de Seguros, la cual podrá proveerle de seguros a la medida exacta de sus necesidades y ahorrarle más impuestos.

No en vano, según Forbes, ya para 2013 el 90 % de las empresas en el Standard and Poor 500 (S & P 500) poseían una o más compañías cautivas de seguros para asegurarse a sí mismas. Bermuda y las Caimán tienen la tajada de león en este tipo de IBCs.

Si bien Forbes se refiere a un tipo específico de empresa cautiva llamada así y contemplada en la legislación estadounidense con ese nombre, aquí nos referimos a una empresa de seguros offshore cautiva cuyos estatutos permitan ofrecer seguros a su IBC matriz a cambio de primas, de allí el nombre de “cautiva” ya que no va a ofrecer seguros a terceros.

4 ÁREAS DONDE UNA COMPAÑÍA CAUTIVA OFFSHORE DE SEGUROS OFRECE VENTAJAS – PARA QUIÉNES ES RECOMENDABLE^

Una Compañía Cautiva Offshore de Seguros puede proporcionar un seguro contra riesgos que normalmente no son asegurables o son muy caros de conseguir. Ese es el caso de áreas como las de huelgas, retiro de productos del mercado, demandas de patentes, etc., donde hay escasez de oferta de pólizas. En el caso inmobiliario, puede tratarse de seguro contra incendios, terremotos, tsunamis, etc.

El beneficio tendrá que ver con la experiencia de la compañía y las medidas de seguridad que tome para evitar o limitar el riesgo, en lugar de aceptar una póliza que fue calculada promediando el riesgo de miles de otras compañías que tienen controles menos estrictos y, por lo tanto, son más propensas a reclamos.

Al no tener una fuerza de ventas, gastos de promoción y propaganda, grupo de administración de reclamos ni elevados gastos generales, los costos de seguro ofrecidos por una Cautiva propia son, en consecuencia, mucho menores. Como referencia, los costos directos para las compañías de seguros "tradicionales" pueden alcanzar hasta el 50 % en comparación con el 5 % para las cautivas.

Aquí, una ventaja importante es la capacidad de la Cautiva, de ganar intereses sobre las primas que recibe de la IBC, convirtiendo así un costo en una ganancia.

Otra ventaja es la de aprovechar situaciones en las que la evidencia de un seguro es más aceptable que una garantía que la IBC pueda presentar, o una promesa de pago. Un ejemplo es el de un desarrollador de sitios web o de implementación SAAS que ofrezca un seguro por incumplimiento cuando el cliente no se conforme con una promesa de devolución de dinero en caso que no se entregue el trabajo a tiempo.

Hay situaciones, igualmente, en las que algunos contratos de negocios, licitaciones, etc. le exijan a la IBC ciertos seguros en ciertas áreas para poder concretar el negocio, o, si gana la licitación, poder encargarse de lo licitado.

Las Cautivas ofrecen la oportunidad de convertir reservas específicas en costos de seguro a nivel de la IBC, convirtiendo así las reservas después de impuestos en gastos antes de impuestos. Por ejemplo, cuando la IBC quiere construir reservas contra la posible responsabilidad de un producto, o para la reposición de un costoso equipo.

También, la Cautiva de Seguros permite transferir, en forma de seguro, fondos retenidos para paliar posibles fluctuaciones de divisas o incrementos de precio repentinos en productos ya comprados por los clientes de la IBC, pero aún no obtenidos por esta.

Si la Cautiva ha tomado un reaseguro, las primas se pagan trimestralmente al vencimiento, en lugar de anualmente por adelantado como en es el caso del seguro normal, generando flujo de caja al recibir por adelantado un año de seguro y pagar una parte en forma trimestral.

El gasto de la prima generalmente es deducible de impuestos a nivel de la IBC matriz, pero las ganancias sobre ingresos obtenidos a nivel de la Cautiva no están sujetos a impuestos en la jurisdicción offshore donde se constituyó.

La falta de regulación de las inversiones a nivel de la Cautiva significa que los fondos pueden, con prudencia, ser utilizados para financiar las necesidades de las empresas hermanas.

Nº 1: PLANIFICACIÓN DE SU ESTRATEGIAS FISCAL TESTAMENTARIA A TRAVÉS DE UN TRUST^

Cuando llega el momento de pensar en legar el fruto de su trabajo y esfuerzo a los seres que ama o desea ayudar o patrocinar, es cuando más notoria se hace la realidad negativa de los impuestos y es cuando cobra sentido que planifique el futuro de sus finanzas con años de anticipación, teniendo en cuenta el margen de tiempo que aún tiene para hacer crecer su riqueza.

Es en este proceso que deberá evaluar qué piensa hacer con el dinero, a quién o quienes irá en su ausencia y cómo puede mantenerlo protegido contra los ataques con el arma de los impuestos, más si se tiene en cuenta que los impuestos “viven” en una zona desconocida, poco confiable y cambiante: ¿a cuánto ascenderán mañana?

En su forma más básica, un Trust es una forma de transferir su riqueza a su cónyuge, hijos, o cualquier otra persona que desee sin estar sujeto a los impuestos que conlleva dicha transacción financiera.

En muchos casos, aún puede elegir retener el control de los activos del Trust y cambiar los términos cuando lo considere oportuno. Esta capacidad de cambiar quién posee el fideicomiso, si se usa sabiamente, puede ser una excelente manera de evitar impuestos.

Dicho lo anterior, pienso que la gestión financiera y fiscal es vital cuando se trata de aumentar y proteger su riqueza, siendo los Trusts o Fideicomisos la pieza infaltable en muchos de los más exitosos y eficientes planes financieros que he visto.

Un Trust es un acuerdo entre dos partes, y que involucra a tres o cuatro. En él, un fiduciante (usted) entrega bienes, dinero o derechos (presentes o futuros) de su propiedad a otra persona, el fiduciario, el cual los administra y/o invierte en beneficio del primero o a favor de un tercero llamado beneficiario, para luego transmitir su propiedad, al cumplimiento de un plazo o condición, al fideicomisario, que puede ser el fiduciante, el beneficiario u otra persona.

Quien constituye el Trust, puede ser a la vez el fiduciante, fiduciario y beneficiario.

Si se usa en sustitución de un testamento, el Trust asegura que las condiciones puestas por el fiduciante se cumplan, no se revoquen y que el beneficiario esté protegido contra cualquier abuso legal y financiero.

NO EMBARGABLE

Quizás el punto más destacable del Trust, es que el patrimonio entregado en fideicomiso es inembargable. Está aislado y protegido ya que los bienes entregados (fideicomitidos) constituyen un patrimonio separado del patrimonio personal del fiduciante y del fiduciario (y, por supuesto, del beneficiario y fideicomisario). El patrimonio del fideicomiso solo responde por las deudas generadas en el propio negocio y no es atacable por acreedores particulares de las partes.

Nº 4: LAS PARTES QUE INTERVIENEN EN EL TRUST O FIDEICOMISO^

Fiduciante o fideicomitente: Es quien constituye, quien origina el fideicomiso, transmitiendo la propiedad del bien o bienes al fiduciario para que cumpla la finalidad específica que el fiduciante establezca en el fideicomiso.

Fiduciario: Puede ser cualquier persona, natural o jurídica, pública o privada, nacional o extranjera. Su función es la de administrar los bienes cedidos para concretar la finalidad establecida por el fiduciante.

Beneficiario: Es aquel o aquellos en cuyo favor el fiduciario ejerce la administración de los bienes transmitidos. Puede ser una persona física o jurídica que puede no existir al tiempo del contrato o testamento, siempre que consten los datos que permitan identificarlo en el futuro. Si el beneficiario no llegara a existir, no acepta, o renuncia, el nuevo beneficiario será el fideicomisario y en defecto de éste será el fiduciante si así se establece en el fideicomiso.

Fideicomisario: Es quien recibe los bienes fideicomitidos una vez extinguido el fideicomiso por cumplimiento del plazo o la condición.

Teniendo en cuenta las altas tasas impositivas aplicadas a las propiedades y los activos, un Trust es una excelente manera de evitar estas obligaciones y mantener sus valores monetarios.

Trust = excelente herramienta

La constitución del Trust en el extranjero se suma a las ventajas fiscales de los Trusts locales debido a las tasas impositivas muy bajas en muchos refugios fiscales, así como al acceso a oportunidades de inversión previamente inaccesibles.

Pero no solo la transferencia de fondos y la autoridad sobre los activos no estarán sujetos a altas tasas impositivas que son características de las transacciones personales. Con un Trust offshore, podrá al mismo tiempo disfrutar de todos sus activos.

Una vez que, como fideicomitente, haya establecido un Trust en una jurisdicción offshore de bajos impuestos como Hong Kong, por ejemplo, el dinero y las obligaciones financieras incurridas se tratarán de acuerdo con las leyes de Hong Kong. Si dicho Trust también lo está transformando en una cartera de inversiones, entonces no tiene que pagar ningún impuesto sobre las ganancias de capital obtenidas en esa cartera.

Siendo considerada como una de las economías más libres del mundo (aunque últimamente está bajo el ataque político chino), Hong Kong es también un centro de servicios financieros especializados de primer orden, centrados en la gestión de carteras e inversiones.

Si tiene activos como parte de un Trust establecido en el país, este es una fuente de ingresos y financiamiento prácticamente libre de impuestos que continuará creciendo en un medio próspero y propicio para los mismos.

Pero no solo el Trust le puede servir en el sentido explicado.

Veníamos hablando de inversiones inmobiliarias offshore. En esa dirección, un Trust puede ser arreglado como un instrumento apto para el desarrollo de emprendimientos inmobiliarios con fondos de terceros. Los inversores serían los fiduciantes que aportarían los fondos para comprar el terreno y hacer frente a los costos de la obra.

El fiduciario por su parte, recibiría el control de los fondos para comprar el inmueble, inscribirlo a su nombre en forma temporal y condicionada, y concretar el emprendimiento según lo dispuesto en el proyecto.

Al terminarse las obras y una vez afectado el inmueble en el Registro correspondiente, transferirá a los beneficiarios el dominio de las unidades inmobiliarias que a cada quien corresponda.

Bajo esta modalidad, el Trust ofrece beneficios como:

El patrimonio recibido es inembargable.

Puede servir para costear la compra de un inmueble.

Crea un espacio o burbuja extrajudicial para la resolución de eventuales conflictos.

Permite que los interesados se sumen a un negocio que se está constituyendo desde cero, sin pasivos ocultos ni conflictos heredados como podría ser el caso si esos interesados se asociasen con una empresa constructora que desarrollara ese proyecto.

Pone en el mismo carro los intereses del desarrollador con el de los inversores, propugnando la eficiencia, colaboración y transparencia pues todos se benefician solo si se cumple lo estipulado en el contrato formativo del Trust y todos son perjudicados si no se cumplen.

En casos como Argentina, Perú, Venezuela y muchos otros, los fideicomisos constituidos al costo en USD son los más eficientes.

Por un lado, el proyecto tendrá un componente en USD que corresponde al precio del terreno y por el otro, en moneda local para el costo de la obra en sí.

Aunque a medida que la obra avanza los costos en moneda local se incrementen, raramente tendrán el mismo incremento porcentual que el del USD: históricamente el valor del éste supera a los costos.

Como las unidades inmobiliarias se venderán en USD una vez terminada la obra y el Trust fue trazado al costo en USD, la ganancia queda garantizada.

Desde un punto de vista netamente contable, el Trust tiene la ventaja de que las posibles contingencias del proyecto no aparecerán en los balances de los fiduciantes (reclamos laborales, impositivos u otras).

Los derechos fiduciarios pueden ser negociables.

Igualmente, existen muchos otros Trusts con finalidades diferentes: Trust de Refugio Crediticio, Trust de Salto Generacional, Trust de Residencia Personal Calificada, Trust Irrevocable de Seguro de Vida, Trust de Garantía, etc.

Le permite poner condiciones sobre cómo y cuándo se distribuyen sus activos después de su muerte.

Le ayuda a reducir los impuestos sobre sucesiones y donaciones. Como hemos visto, la sucesión puede costar mucho si se aplican impuestos a la herencia, al patrimonio, alcabalas y demás.

Maximiza la distribución de activos a los herederos de manera eficiente sin el costo, la demora y la publicidad del tribunal de sucesiones.

Protege mejor sus activos de acreedores y demandas judiciales.

Le facilita nombrar a un administrador de confianza, para que no solo administre los bienes después de su muerte, sino que esté facultado para administrar los activos del fideicomiso si usted no puede hacerlo por incapacidad.

Es una herramienta eficiente para minimizar riesgos y para poseer y administrar bienes.

Los bienes encargados al Trust no son embargables.

My CBS puede ayudarle con información invaluable sobre la configuración de diferentes Estructuras Offshore que pueden incluir Trusts. Si hay prisa en la formación de empresas, siempre es posible obtener "compañías en estante", ya listas, registradas y aptas para operar de inmediato en las jurisdicciones más útiles.

Una membrecía PREMIUM a My CBS le dará acceso inmediato a un cúmulo de información privilegiada en nuestra área de SOLO MIEMBROS. Allí encontrará una biblioteca de reportes, informes, guías, artículos, entrevistas, blogs, etc., hechos con información de primera mano, productos de la experiencia de 15 años en el fascinante mundo offshore y de la creación y protección de riqueza.

Algunos de sus beneficios como miembro:

Suscripción por 12 meses a My CBS Premium, el servicio de información accionable para su independencia financiera

Inmediato acceso al Área SÓLO MIEMBROS de My CBS

Recepción del aclamado reporte periódico My CBS Private

Las últimas ediciones de nuestras aclamadas guías especiales sobre Banca Offshore, Estructuras, Usted y El Oro, China, etc.

Las noticias que no aparecen en los medios masivos

Derecho de atender nuestros eventos para Sólo Miembros

Descuentos especiales si requiere asesoría al empezar a plantar sus banderas: software de privacidad, estructuras offshore, introducción a la banca, etc.

Consultas gratuitas vía e-mail con nuestros expertos

Acceso a nuestra red de contactos alrededor del mundo

Cada uno de los reportes y guías básicas.

Todo ello y más ¡Por menos de medio dólar diario! (su café matutino)

PUNTO Nº 1: LA IMPORTANCIA DE LA RESIDENCIA FISCAL^

Los súbditos de un país son obligados al pago de varios tipos de impuestos, cuando ganan, cuando gastan y cuando se mueren. Esta constante hemorragia disminuye la capacidad de que sean productivos y generadores de riqueza para sí, los suyos y su nación. La reacción lógica es buscar de disminuir la carga impositiva y una de las formas de lograrlo es mediante la ESTRUCTURACIÓN OFFSHORE.

Cada vez, más emprendedores de actividades comerciales tienen una visión global de las mismas y su enfoque es generar negocios y obtener clientes alrededor del mundo. Son, en una forma individual, un negocio multinacional.

Dado que la ley obliga al pago de impuestos, condena la evasión de los mismos, pero no su elusión, se cae de maduro que una persona debe planificar una estrategia para pagar lo mínimo sin caer en la ilegalidad.

Esa estrategia pasa por definir una “residencia” desde el punto de vista impositivo.

Antes de hacer nada, sin embargo, debe considerar cuidadosamente dónde establecerá esa residencia fiscal, ya que, de no hacerlo, pueden levantarse una serie de cuestiones que pueden diluir los beneficios que debería proporcionarle la Estructura Offshore.

La Residencia Fiscal de alguien es el país en el cual reside la mayor parte de su tiempo y en el cual tiene ingresos. Con el tiempo, y trabajando en ello, se puede cambiar de residencia fiscal por una óptima.

Ahora, aunque muchos países exigen impuestos en base a su residencia (se pagan en el país donde se reside) no es ese el caso único.

En Bahamas, Brunéi o Mónaco, por ejemplo, ni los residentes, ni los no-residentes, ni los extranjeros residentes pagan impuestos por ingresos obtenidos fuera de esos países. Tampoco pagan impuestos sobre ingresos generados dentro de esos países. En otras palabras, NADIE paga impuesto a la renta.

Belice, Bolivia y Georgia, son ejemplos de otro grupo de países donde los residentes, los no-residentes y los extranjeros residentes pagan impuestos por ingresos obtenidos dentro del país, pero no sobre los generados fuera.

Irán o Filipinas obligan a residentes, no-residentes y extranjeros residentes a pagar impuestos por ingresos obtenidos dentro del país. Los residentes deberán, además pagar impuestos sobre los ingresos generados fuera del país.

En Albania, Argentina, Australia, Francia, Italia y la República Dominicana, entre otros países, solo los no-residentes dejan de pagar impuestos por ingresos obtenidos fuera del país. Todo otro ingreso debe ser pagado por todos.

Hungría, Estados Unidos y Myanmar exigen de todo el mundo, menos turistas, que paguen impuestos por lo que ganen dentro o fuera del país.

Es un tipo de exigencia tributaria impuesta sobre los que tenga esas nacionalidades o quienes tengan residencia en esos países. Así, un ciudadano estadounidense está obligado a pagarle a los EEUU el impuesto a la renta, aunque viva en otro país y nunca toque suelo gringo. Los que residan en el país, sea legalmente o no, también deberán pagar impuestos ya sea que tengan ingresos en el país o fuera de él. Eso explica por qué hasta Superman renunció a la nacionalidad estadounidense.

Estas normas, sin embargo, no son necesariamente aplicadas por los países de la misma forma para las corporaciones (es decir, las empresas).

Así, Francia, por ejemplo, que hace pagar a los individuos según un criterio basado en la residencia, aplica para las empresas un criterio territorial: toda empresa paga si su fuente de ingresos proviene de Francia.

Igualmente, hay excepciones, tratamientos especiales y situaciones limitadas. Entre estas últimas está el caso de los mexicanos que se muden a un refugio (paraíso) fiscal: seguirán pagándole a México el impuesto a la renta por los tres primeros años después de mudarse. Españoles en el mismo caso, pagarán por los primeros cinco años.

Todas estas variaciones deben de ser consideradas por la persona interesada juntamente con un especialista, con el fin de obtener la combinación más adecuada de residencia legal y país de incorporación o registro de su(s) IBC(s).

Los Tratados de Doble Imposición (TIEA) que evitan el pago del mismo impuesto en dos diferentes jurisdicciones, también entran en la ecuación, así como las leyes CFC (Corporación Foránea Controlada) que puedan haberse implementado en su país de residencia.

Estas leyes, si se dan ciertas condiciones, pueden considerar la IBC Offshore como si fuera una empresa local, y exigir, por tanto, impuestos a la tasa local. Por ejemplo, importará más desde dónde se administra la IBC que dónde esté registrada.

En forma alguna queremos desanimarle en su objetivo de internacionalizarse y conformar una sólida estructura. Todo lo contrario, creemos que al hacerlo dará un salto a la libertad, a mejores oportunidades y a un progreso mayor. Solamente que, una vez más, debe hacerlo correctamente y ayudado por un asesor capacitado.

El tema de la Residencia Fiscal lo estaremos tratando con mayor profundidad en un artículo aparte pero lo expuesto le dará las luces de lo que debe hacer.

PUNTO Nº 2: CUANDO NO SE TIENE UNA RESIDENCIA FISCAL DISTINTA A LA DEL PAÍS DE NACIMIENTO^

Desde luego, de alguna manera debe empezar, nadie nació sabido como reza la sabiduría popular. Si anteriormente usted no había pensado en las ventajas de una segunda residencia, o si lo pensó, pero considerando solo la conveniencia de obtener a futuro una segunda nacionalidad y no desde un punto de vista fiscal, es hora de empezar a hacerlo, pero debe proceder a armar su estructura desde la posición en que se encuentra, para ir modificándola luego hasta darle la forma más adecuada.

My CBS puede ayudarle a caminar por el sendero de la internacionalización, con las paradas obligatorias de la formación de sus IBCS, la apertura de las cuentas bancarias para las mismas y la Estructuración Offshore sólida y conveniente de los diferentes elementos, incluyendo la obtención de segundas residencias y ciudadanías. Contamos con la información, y la información es poder a su servicio.

Si nos ha acompañado hasta aquí, habrá comprendido por la lectura del PUNTO Nº 1 que la respuesta variará dependiendo de las particulares características de su situación personal.

Consideremos el ejemplo de una persona que sea residente fiscal en Alemania y haya registrado una compañía en las Seychelles. Ciertamente obtendrá algunos beneficios relativos a la protección de activos y conseguirá cierto grado de privacidad, pero ningún beneficio fiscal.

Esto se debe a las reglas CFC ya mencionadas, que se activarán si el residente alemán controla la IBC… pero si el control del voto o del capital en la IBC no llega al 50 %, entonces las cosas cambian. Igualmente, al contar este máximo del 50 %, se tendrá en cuenta la suma de todos los accionistas residentes alemanes y no solo las de él.

Una vez más vemos, por el ejemplo, lo diferente que puede ser un caso de otro.

Si usted provee servicios profesionales, una excelente combinación podría ser la de una IBC en las Islas Vírgenes Británicas y que usted establezca su residencia fiscal y manejo de la empresa desde Tailandia.

La IBC en este caso, estaría completamente libre de todo tipo de impuesto como se dispone en el Acta de Compañías de Negocios de las IVB, en vigor desde el 1º de enero de 2005. Adicionalmente, la presentación de formularios y reportes es mínima, no se necesita presentar estados o reportes financieros o contables, y el registro de accionistas o directores no es público, por lo que la privacidad queda a buen resguardo.

Ya vimos que una IBC registrada en las IVB tiene una buena oportunidad de conseguir financiamiento con bancos ingleses y dada la reputación de la jurisdicción, abrir cuentas bancarias en otros centros financieros de renombre como Singapur, puede lograrse.

Ya sea en Londres o Singapur, que usted y su IBC tengan cuentas allí, le proporcionaría acceso a opciones bancarias de primerísimo orden.

Por otro lado, al ser Tailandia su país de residencia fiscal, su IBC no sería considerada como una empresa local para fines impositivos, simplemente porque en ese bello país, no existen leyes CFC.

Bajo este nuevo arreglo, una opción podría ser que ya no sea usted, a título personal, quien ofrezca el servicio profesional, sino la IBC, la cual lo subcontrata a usted para que lo entregue físicamente.

Tailandia es una muy interesante opción como residencia fiscal

- Fotocréditos: Evan Krause [Unsplash.com] -

Pero eso no es todo, hablando a nivel personal, en Tailandia los ingresos de fuente extranjera solo pagan impuestos si fueron obtenidos el mismo año. Así pues, si envía a Tailandia las ganancias de su empresa después de un año, no pagará impuestos por ellas. Mientras tanto, si necesita dinero y recibe dinero solo para los gastos básicos, su impuesto a la renta será muy bajo y cercano a nada.

Está demás decir que un nivel bajo o mínimo de pago de impuestos, le ayudará enormemente a aumentar sus ingresos y capital, pero como una imagen vale más que mil palabras, veamos el siguiente ejemplo.

En él, usted ha ubicado una inversión hipotética tan buena que se duplica cada año. Usted invierte 1 € y deja la inversión sin tocar por 20 años.

Veamos cuánto tendría usted al cabo de ese tiempo si no se aplicaran impuestos a sus ganancias, si se aplicara un impuesto anual del 20 % a la ganancia obtenida, y si se aplicara uno de 40 %.

Un impuesto doblado produce una disminución de capital mucho mayor que el doble del original - Fotocréditos: My CBS -

Podemos ver tres cosas importantes:

La enorme diferencia entre lo obtenido en el primer caso y en los otros dos. Mientras que sin pagar impuesto se logra tener poco más de un millón de euros, pagando un 40 % sobre la ganancia de cada año, solo se acumulan € 29,855 o € 157,128 si se paga el 20 %.

A pesar de que solo se le carga con el 20 o 40 % y por tanto se puede decir que usted se queda con la mayor parte, esa afirmación es una ilusión pues como lo muestran los números, al cabo del tiempo usted tiene en su mano solamente € 157,128 o € 29,855 mientras que el Estado ha obtenido la diferencia: 6.7 veces o 35.1 veces más que usted.

Un impuesto que vaya aumentando en el tiempo y se duplique, produce una pérdida mucho mayor al doble sobre un dinero que se quiere hacer crecer.

Esto se debe al fenómeno del interés compuesto, es decir el interés sobre el interés, que, en el ejemplo, trabaja en forma adversa contra usted.

Regresando a nuestro tema, para el caso de una empresa que venda bienes en Europa y necesite usar procesadores internacionales de pago como Stripe, Adyen, GoCardless, PayPal, etc. una buena opción es registrar una LLP en el Reino Unido.

Dicha IBC es considerada "neutra" desde el punto de vista impositivo, tendrá mayor posibilidad de ser afiliada a estos procesadores de pago y sus ingresos pasarán libremente, libres de impuestos (mientras no venda a clientes del Reino Unido) a la IBC que las controle, que a su vez no paga impuestos tampoco.

Si se trata de una fintech (empresa de tecnología financiera) con necesidad de financiamiento, Hong Kong y Singapur son buenas opciones debido a sus características de ofrecer muy buenos regímenes impositivos, avanzados marcos legales pro-negocio para start-ups (empresas emergentes) innovadoras, amén de un excelente entorno de capital de riesgo e inversores ángel.

Logística, fabricación, investigación, servicios, administración de patentes, etc., cada área en la que desee desempeñarse, tiene mejores opciones que otras y se debe ser cuidadoso a la hora de diseñar el plan de acción.

Hemos analizado decenas de alternativas…

My CBS está activa en el Mundo Offshore desde 2002.

Hemos analizado decenas de alternativas y podemos ayudarle a escoger las más adecuadasa a su caso particular, tanto para el registro de empresas como en la apertura de cuentas bancarias, estructuración de negocios, formación de trusts, fideicomisos y fundaciones, identificación de segundas residencias y nacionalidades, etc.

En caso que usted sea Miembro Premium de My CBS, ya disfruta de material exclusivo de nuestro servicio de inteligencia offshore.

Si no lo es aún, le invitamos a que navegue por nuestro sitio web, donde encontrará material informativo y estimulante sobre el área de su interés.

Sin embargo, le animo a que se suscriba: será su más redituable inversión, siendo uno de sus importantes beneficios, el poder hacer consultas gratuitas sobre las áreas de nuestra pericia.

Ya lo dijimos antes, pero por su importancia debemos repetirlo: el establecer una Estructura Offshore no tiene que ver con esconder sus activos del Fisco o de su gobierno (o cualquier otro), ni evadir impuestos…

No termine mal

A menos, claro, que le guste mucho vestirse de naranja.

Como le he explicado, el anonimato financiero no existe. Las regulaciones FATCA de los Estados Unidos y otras implementadas por muchos países, obligan a casi todos los bancos del mundo a reportar a sus clientes.

Además, la Implementación de Intercambio Automático de Información en Asuntos Fiscales ya ha sido firmada por 108 países, incluyendo los 7 recién añadidos en 2020 hasta marzo: Albania, Ecuador, Kazajistán, Las Maldivas, Nigeria, Omán y Perú.

Dependiendo de su nacionalidad (estadounidense, por ejemplo), la evasión de impuestos puede ser considerada como un acto criminal y por tanto, el castigo puede ser severo y “ejemplar”.

PERO… ¿CUÁL ES EL SENTIDO DE EVADIR IMPUESTOS, SI NO ES NECESARIO?

Este artículo está tratando a profundidad las variadas formas que tiene a su disposición para bajar su carga impositiva en forma significativa y ¡completamente legal!

Toda la idea de la globalización individual o de sus empresas es la de poder aprovechar las enormes y variadas oportunidades y ventajas que la internacionalización trae consigo, siendo una de ellas, claro, la posibilidad de disminuir su carga fiscal, pero no la única, y muchas veces no la más importante.

La internacionalización de sus asuntos no es algo que deba tomar a la ligera. Cuando quiera pasar a la acción, la teoría y la practica pueden chocar. Le sugerimos que se EDUQUE lo más que pueda en el campo Offshore y haga su tarea en buscar información.

De nuestra parte, ponemos a su disposición mucha información útil y practicable: navegue nuestras páginas libremente. Sin embargo, le recomendamos encarecidamente que acepte una Membrecía PREMIUM en My CBS para obtener información privilegiada, discutir su caso con nosotros y acceder a material de inteligencia offshore normalmente vetado al público general. No le costará más de lo que gasta en su café diario o su periódico, pero el beneficio será inmenso.

Una vez más, para evitarse inconvenientes, y antes de pasar a la acción, busque ayuda profesional y hágase asesorar debidamente para que la Estructura que arme sea todo lo eficiente que debe ser.

Enfoque su meta. Esto significa consultar con el desarrollador, el banquero, el contador, el agente fiscal o el experto sobre la estrategia offshore que usted está buscando seguir.

Si no es el momento de diseñar una Estructura con vehículo financiero, Cautiva y/o Trust, empiece con lo mínimo, con una IBC, pero es importante que empiece.

Mi experiencia me ha mostrado una y otra vez casos en los que ha surgido la necesidad urgente de tener una Estructura Offshore operativa en determinado momento, pero dado que no se puede establecer de un día para otro, la oportunidad se aleja.

Es como necesitar haberse vacunado con anterioridad cuando ya la epidemia toca a su puerta. Como necesitar haber tenido una cuenta bancaria cuando solo tiene dos horas para recibir un premio financiero o perderlo. Como necesitar haber comprado alguna pastilla antifebril como previsión… cuando la fiebre ya le atacó en medio de la noche sin contar con ella…

Por otro lado, es mucho más sólido el acercarse a bancos, instituciones, negocios, etc. con una Estructura montada hace cinco años que con una que claramente se ve que fue establecida ayer.

Puede aprender mucho acerca de “salir” offshore, pero ese conocimiento será de poco valor a menos que esté dispuesto a dar el primer paso y alargar la mano para comenzar el proceso.

Creo que el material en este artículo será una interesante y provocadora lectura que lo impulsará a emprender su internacionalización.

Haciéndolo bien, una Estructura Offshore puede ser una gran herramienta para su progreso y una solución financiera, comercial, impositiva y de privacidad para usted. CONSTRÚYALA.

Un saludo a su libertad!

________________ Víctor Tapia

Inteligencia offshore a su servicio:

Estructuración Internacional

2das Residencias y Pasaportes

Cuentas Bancarias Offshore

Inversiones Estratégicas

TOME UNA SABIA DECISIÓN

¿Desea abrir una cuenta bancaria offshore, registrar una IBC (Compañía Internacional de Negocios) o configurar su Estructura Offshore de negocios en una forma eficiente? ¡contáctenos!

En My CBS tenemos la información requerida para su internacionalización, con el know-how de cómo hacerlo, los contactos, las ideas, las soluciones y la disposición de ayudarle.

Si desea minimizar su carga impositiva, reducir riesgos comerciales y financieros, evitar juicios frívolos, invertir sabiamente a nivel internacional, constituir un holding para la tenencia de sus activos, obtener una segunda residencia fiscal o preparar todo para el relevo de la siguiente generación, llámenos o escríbanos.

¿Cree que nuestra labor es útil?

Conózcanos un poco más:

Únase a los muchos suscriptores que reciben nuestro Boletín Aires de Libertad donde encontrará información de inteligencia offshore de primer nivel, ideas refrescantes para su internacionalización y soluciones accionables para alcanzar la soberanía financiera.

Este boletín es completamente gratuito, lleno de información y a la vez, conciso.

Suscríbase al Curso Offshore Intensivo de My CBS: doce lecciones con el potencial de cambiar su vida y la de los suyos para siempre.

material estimulante:

libertarismo vs. socialismo

Más

países y estadísticas

Más

material interesante:

preguntas más frecuentes

Más

testimonios

Más

estilos:

Aplicación particular de una palabra o frase = “en el contexto” || Citas = Digo lo que veo || Ideología socialista = por el bien común || Ironía = No devaluaremos la moneda || Palabras en otras lenguas = ad honorem || Palabras inventadas = ‘mercachiflear’ ||

De arriba a abajo los créditos de las imágenes: estructura = Matt Briney en Unsplash | mapa = My CBS | testamento = Gerd Altmann en Pixabay y My CBS | tabla de impuestos a la herencia: captura de pantalla My CBS | anonimato = PublicDomainPictures en Pixabay | manzana = Nikolai Chernichenko en Unsplash | estructura básica = My CBS | banco = My CBS | ejemplo = My CBS | estructura más sofisticada = My CBS | trust = edar en Pixabay | membrecía = My CBS | billetera = Steve Buissinne en pixabay | despojo por impuestos = Eric Perlin en Pixabay | Tailandia = Evan Krause en Unsplash | impuesto doblado = My CBS | presidiario = Damir Spanic en Unsplash |

¿No miembro aún?

Le invitamos a que tome una membrecía en My CBS.

Por solo USD 175.00 al año (menos de lo que gasta en su periódico diario) tendrá a su alcance información crucial privilegiada y los servicios del mejor PISO (Proveedor Internacional de Servicios Offshore) de habla hispana: My CBS.

ÚLTIMA ACTUALIZACIÓN

ÚLTIMA ACTUALIZACIÓN AUTOR

AUTOR